OPPORTUNITA' UNICA COME LO SCONTO IN FATTURA DEL 50%

Con il nostro finanziamento agevolato hai la possibilità di sostituire le tue finestre usufruendo di una agevolazione che simula de facto lo Sconto in Fattura del 50% a fronte dell'acconto del 50% del bene il restante 50% viene dilazionato con un piano a TAN 0% e TAEG 0%, della durata di 10 anni, con una sola rata all’anno.

La rata se sussistono le condizioni potrà allinearsi alla detrazione fiscale del 50% per Risparmio Energetico. Quindi in pratica mentre sostieni la rata a tutti gli effetti la stai già recuperando con la detrazione.

Un’opportunità semplice e accessibile che ti permette di allineare la spesa ai benefici delle detrazioni fiscali, godendo subito di tutti i vantaggi dell’efficientamento energetico.

Affrettati il 50% scade il 31/12/2025

Bonus edilizi 2025-2027: Circolare dell’Agenzia delle Entrate

Con la Circolare n. 8/E del 19 giugno 2025, l’Agenzia delle Entrate ha chiarito le principali modifiche apportate dalla Legge di Bilancio 2025 in tema di Bonus Casa, Ecobonus e altri incentivi fiscali. Tra gli aspetti salienti rientrano la revisione delle aliquote, l’identificazione precisa dei beneficiari e l’esclusione di alcune categorie di impianti termici dalle agevolazioni.

Fammi sapere se preferisci un tono più tecnico, divulgativo o promozionale.

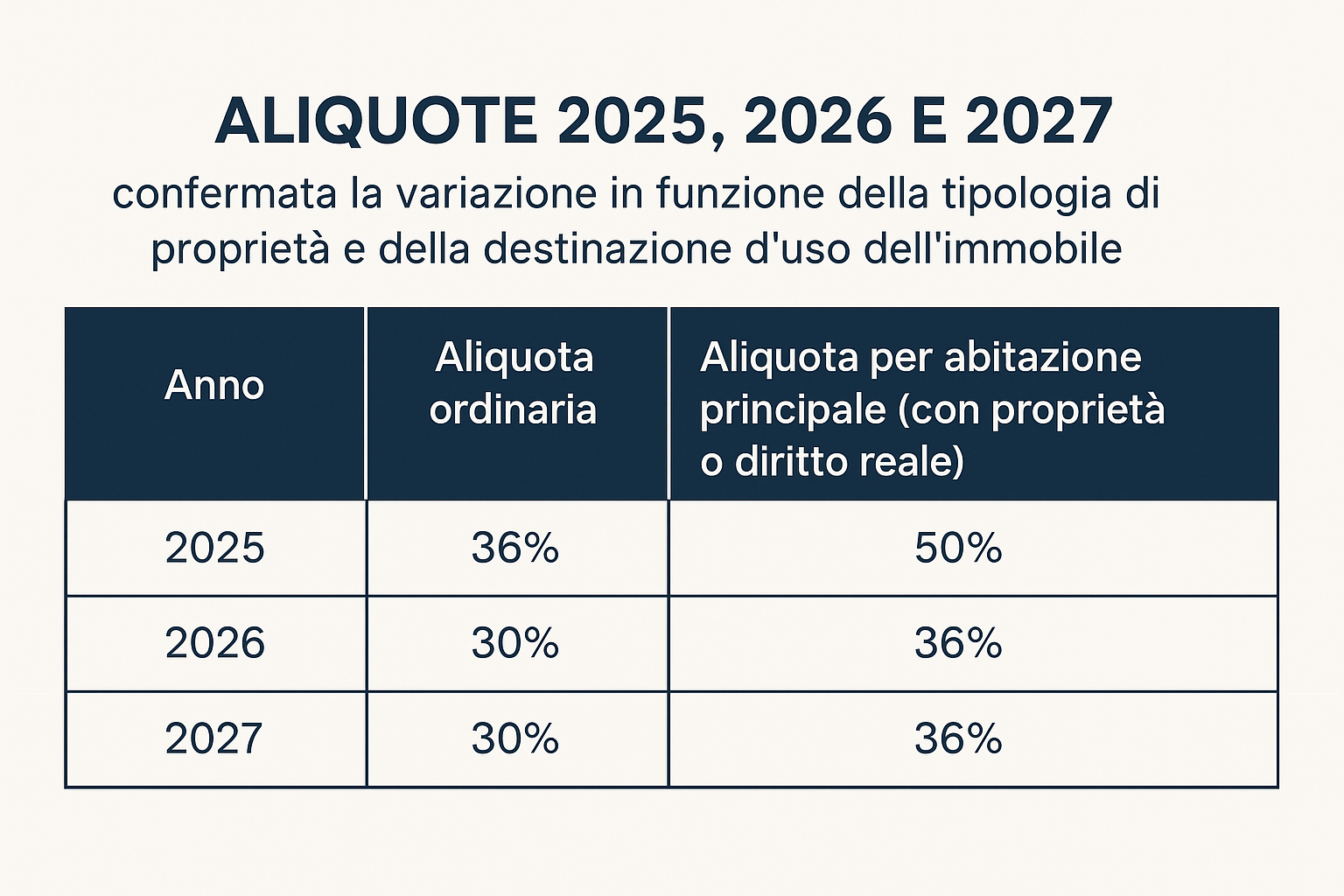

Aliquote 2025, 2026 e 2027: confermata la variazione in funzione della tipologia di proprietà e della destinazione d’uso dell’immobile.

Requisiti per accedere all’aliquota maggiorata del 50%

Per beneficiare della detrazione al 50%, è necessario soddisfare entrambe le seguenti condizioni:

- Il contribuente deve essere proprietario dell’immobile oppure titolare di un diritto reale di godimento (ad esempio: nuda proprietà, usufrutto, uso, abitazione o diritto di superficie).

- L’immobile deve essere adibito ad abitazione principale entro la conclusione dei lavori o risultare già tale al momento del loro avvio.

La detrazione maggiorata si applica anche agli interventi effettuati su pertinenze dell’abitazione principale, come garage, cantine e locali accessori.

Immobile adibito ad Abitazione Principale: definizione

Per abitazione principale si intende l’immobile nel quale la persona fisica, oppure i suoi familiari, dimorano abitualmente, secondo quanto stabilito dal comma 3-bis dell’art. 10 del TUIR.

La circolare chiarisce che:

- L’aliquota maggiorata può essere applicata anche se l’immobile è adibito a dimora abituale di un familiare del contribuente (coniuge, parenti entro il terzo grado o affini entro il secondo grado), purché il contribuente abbia eletto l’abitazione principale su quell’immobile.

- Tuttavia, nel caso in cui il contribuente abbia più immobili potenzialmente qualificabili (ad esempio uno dove dimora lui stesso e uno abitato da un familiare), l’agevolazione spetta solo per l’immobile adibito a dimora abituale dal titolare.

Chi può beneficiare del bonus?

Le tre categorie ammesse

Oltre al proprietario, la detrazione fiscale può spettare anche ad altri soggetti, purché conviventi con il titolare dell’immobile. In tal caso, si applica l’aliquota ordinaria, salvo specifiche condizioni.

Soggetti ammessi:

- Coniuge

- Familiari entro il 3° grado (genitori, figli, fratelli, nipoti)

- Affini entro il 2° grado (suoceri, cognati)

✅ Aliquota maggiorata (50%) solo se il soggetto convive stabilmente con il proprietario nell’abitazione principale.

Esempio pratico 1

Bonus Casa – Spese su più anni

Un contribuente ha sostenuto

50.000 € di spesa nel 2024 per lavori agevolati con aliquota del 50%, ottenendo

25.000 € di detrazione.

Il

massimale ammissibile è di 96.000 €, quindi nel 2025 può ancora spendere fino a

46.000 €.

Nel 2025, le opzioni sono:

- 46.000 € con aliquota 36% → detrazione: 16.560 €

- 46.000 € con aliquota 50% (se abitazione principale) → detrazione: 23.000 €

Esempio pratico 2

Ecobonus – Sostituzione infissi

Nel 2024, un contribuente spende

30.000 € per sostituire gli infissi, accedendo all’Ecobonus con

aliquota 50% → detrazione:

15.000 €.

Il massimale previsto è di

60.000 €, quindi nel 2025 può ancora utilizzare

30.000 € di spesa agevolabile.

Nel 2025 potrà effettuare interventi per:

- 30.000 € con aliquota 36% → detrazione: 10.800 €

- 30.000 € con aliquota 50% (se abitazione principale) → detrazione: 15.000 €

💡 Nota: a parità di tetto detraibile, più alta è l’aliquota, minore è la spesa necessaria per ottenere il massimo beneficio.

Stop agli incentivi per le caldaie a condensazione

Cosa cambia dal 1° gennaio 2025

Non sono più ammesse al Bonus Casa né all’Ecobonus le spese per:

- Sostituzione di impianti con caldaie a condensazione

- Installazione di nuove caldaie a condensazione alimentate a combustibili fossili

❌ Le spese sostenute dal 1° gennaio 2025 per questi interventi non sono detraibili, come stabilito dalla Direttiva UE 2024/1275.

Cosa resta incentivabile?

Focus su impianti alternativi e green

Restano invece ammessi agli incentivi:

- Microcogeneratori, anche se alimentati a combustibili fossili

- Generatori a biomassa

- Pompe di calore ad assorbimento a gas

- Sistemi ibridi con pompa di calore e caldaia integrata

Secondo l’ENEA, queste soluzioni non rientrano nella definizione tecnica di “caldaia unica” e continuano a beneficiare delle detrazioni.

Per maggiori informazioni sulle detrazioni fiscali e i nostri servizi, contattaci via email:

info@korekodirect.it

Phone

Oppure chiamaci al numero:

3471651098

Office

Visita la nostra sede a:

lungomare g.caboto 74, Gaeta